क्या आपने कभी सोचा है कि अगर आपके साथ अचानक कुछ हो जाए, तो आपके परिवार का क्या होगा? घर की EMI, बच्चों की पढ़ाई, रोजमर्रा के खर्च—इन सबका बोझ कौन उठाएगा? यही कारण है कि आज के समय में Insurance लेना सिर्फ एक विकल्प नहीं, बल्कि एक जिम्मेदारी बन चुका है।

लेकिन जब बात Insurance की आती है, तो ज्यादातर लोग एक सवाल में उलझ जाते हैं—Life Insurance और Term Insurance में क्या अंतर है, और कौन सा बेहतर है?

कई लोग Life Insurance को निवेश समझकर खरीद लेते हैं, जबकि कुछ लोग Term Insurance को केवल खर्च मानते हैं। सच यह है कि दोनों के अपने फायदे हैं, लेकिन सही चुनाव आपकी जरूरतों, आय और वित्तीय लक्ष्यों पर निर्भर करता है।

अगर आप भी Google पर “life insurance vs term insurance”, “best life insurance plan india 2026” या “term insurance lena chahiye ya nahi” सर्च कर रहे हैं, तो यह लेख आपके लिए है।

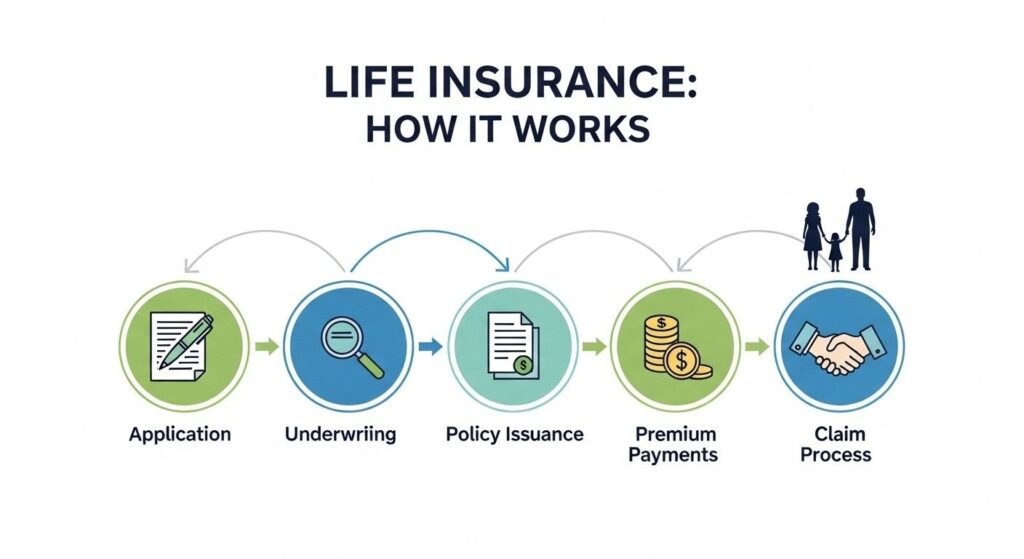

Life Insurance क्या है?

Life Insurance एक व्यापक बीमा योजना है, जिसमें बीमा सुरक्षा के साथ-साथ बचत या निवेश का तत्व भी शामिल होता है।

सरल शब्दों में, यह एक ऐसा प्लान है जिसमें:

- आपकी Life Cover होती है।

- पॉलिसी अवधि पूरी होने पर आपको Matured Amount मिलता है।

- कुछ योजनाओं में बोनस भी मिलता है।

उदाहरण

मान लीजिए आपने 20 साल के लिए ₹10 लाख का Life Insurance लिया।

- यदि पॉलिसी अवधि के दौरान आपकी मृत्यु हो जाती है, तो परिवार को ₹10 लाख मिलेंगे।

- यदि आप 20 साल तक जीवित रहते हैं, तो आपको Maturity Amount मिलेगा।

[Image Suggestion: “Life Insurance working process infographic”]

Term Insurance क्या है?

Term Insurance शुद्ध बीमा (Pure Protection Plan) है।

इसमें केवल जोखिम कवर मिलता है, निवेश या मैच्योरिटी लाभ नहीं।

- अगर पॉलिसी अवधि में बीमित व्यक्ति की मृत्यु हो जाती है, तो Nominee को Sum Assured मिलता है।

- यदि अवधि पूरी हो जाती है और बीमित व्यक्ति जीवित रहता है, तो कोई राशि नहीं मिलती।

उदाहरण

आप ₹1 करोड़ का Term Insurance मात्र ₹800–₹1,500 मासिक प्रीमियम में ले सकते हैं।

अगर पॉलिसी अवधि के दौरान कुछ हो जाता है, तो परिवार को ₹1 करोड़ मिलेंगे।

[Image Suggestion: “Term Insurance protection shield illustration”]

Life Insurance vs Term Insurance – मुख्य अंतर

| विशेषता | Life Insurance | Term Insurance |

| उद्देश्य | सुरक्षा + निवेश | केवल सुरक्षा |

| प्रीमियम | अधिक | बहुत कम |

| मैच्योरिटी लाभ | मिलता है | नहीं मिलता |

| कवरेज | कम | बहुत अधिक |

| निवेश विकल्प | उपलब्ध | नहीं |

किसका प्रीमियम कितना होता है?

मान लें आपकी उम्र 30 वर्ष है।

Life Insurance

- कवरेज: ₹10 लाख

- प्रीमियम: ₹35,000–₹50,000 वार्षिक

Term Insurance

- कवरेज: ₹1 करोड़

- प्रीमियम: ₹10,000–₹18,000 वार्षिक

यही कारण है कि विशेषज्ञ अक्सर कहते हैं:

“Buy Term, Invest the Rest”

Term Insurance क्यों बेहतर माना जाता है?

1. कम प्रीमियम में बड़ा कवरेज

आप छोटी रकम में बड़ी सुरक्षा पा सकते हैं।

2. परिवार की वित्तीय सुरक्षा

अचानक आय रुकने पर परिवार आर्थिक रूप से सुरक्षित रहता है।

3. टैक्स लाभ

Income Tax Act की धारा 80C और 10(10D) के तहत लाभ मिलता है।

4. ऑनलाइन खरीद आसान

आज आप घर बैठे कुछ मिनटों में पॉलिसी खरीद सकते हैं।

[Image Suggestion: “Term insurance benefits chart”]

Life Insurance कब चुनना चाहिए?

यदि आपका उद्देश्य है:

- सुरक्षित निवेश

- अनुशासित बचत

- गारंटीड रिटर्न

- रिटायरमेंट प्लानिंग

तो Life Insurance उपयोगी हो सकता है।

यह उन लोगों के लिए अच्छा है जो जोखिम से बचना चाहते हैं।

किसे Term Insurance लेना चाहिए?

- नौकरीपेशा व्यक्ति

- परिवार वाले

- Home Loan धारक

- युवा कमाने वाले

- छोटे बच्चों के माता-पिता

अगर आप अपने परिवार के मुख्य कमाने वाले हैं, तो Term Insurance अनिवार्य है।

Step-by-Step: सही Insurance कैसे चुनें?

Step 1: अपना लक्ष्य तय करें

- केवल सुरक्षा चाहिए? → Term Insurance

- सुरक्षा + बचत चाहिए? → Life Insurance

Step 2: आय का विश्लेषण करें

विशेषज्ञ सलाह देते हैं कि Insurance Cover आपकी वार्षिक आय का 10–15 गुना होना चाहिए।

Step 3: मौजूदा जिम्मेदारियाँ देखें

- Loan

- बच्चों की शिक्षा

- माता-पिता की देखभाल

Step 4: तुलना करें

विभिन्न कंपनियों के प्लान की तुलना करें।

Step 5: Claim Settlement Ratio देखें

यह सबसे महत्वपूर्ण कारक है।

Best Term Insurance Plan India 2026 चुनते समय ध्यान दें

- Claim Settlement Ratio 95%+ हो

- Premium Affordable हो

- Riders उपलब्ध हों

- Company की Reputation अच्छी हो

लोकप्रिय विकल्पों में कई बड़ी बीमा कंपनियाँ शामिल हैं।

क्या Life Insurance निवेश के लिए सही है?

पूरी तरह नहीं।

अगर आपका मुख्य उद्देश्य Wealth Creation है, तो Mutual Funds अक्सर बेहतर विकल्प साबित होते हैं।

Insurance का काम सुरक्षा देना है, निवेश करना नहीं।

Common Mistakes जो लोग करते हैं

- केवल Tax बचाने के लिए Insurance खरीदना

- कम कवरेज लेना

- Riders न जोड़ना

- Medical जानकारी छिपाना

- Premium देखकर निर्णय लेना

Riders क्यों जरूरी हैं?

Riders अतिरिक्त सुरक्षा प्रदान करते हैं।

- Critical Illness Rider

- Accidental Death Benefit

- Waiver of Premium

ये आपकी पॉलिसी को और मजबूत बनाते हैं।

[Image Suggestion: “Insurance riders comparison table”]

अंतिम निर्णय: कौन बेहतर है?

यदि आपका लक्ष्य परिवार की सुरक्षा है, तो Term Insurance स्पष्ट विजेता है।

यदि आप बचत और गारंटीड रिटर्न चाहते हैं, तो Life Insurance उपयुक्त हो सकता है।

लेकिन अधिकांश वित्तीय विशेषज्ञ Term Insurance की सलाह देते हैं।

1. क्या Term Insurance में पैसा वापस मिलता है?

नहीं, सामान्य Term Plan में मैच्योरिटी राशि नहीं मिलती।

2. क्या Life Insurance निवेश है?

आंशिक रूप से हाँ, क्योंकि इसमें बचत और बोनस शामिल हो सकते हैं।

3. 30 साल की उम्र में कौन सा प्लान बेहतर है?

Term Insurance सबसे अच्छा विकल्प है।

4. कितने का Term Insurance लेना चाहिए?

अपनी वार्षिक आय का कम से कम 10–15 गुना।

5. क्या गृहिणी Term Insurance ले सकती हैं?

हाँ, यदि उनकी आय है या परिवार की वित्तीय योजना में आवश्यकता हो।

6. Term Insurance ऑनलाइन लेना सुरक्षित है?

हाँ, कंपनी की आधिकारिक वेबसाइट से लेना पूरी तरह सुरक्षित है।

7. क्या एक से अधिक Insurance Policies ली जा सकती हैं?

हाँ, आप कई पॉलिसियाँ ले सकते हैं।

निष्कर्ष

Insurance कोई खर्च नहीं, बल्कि आपके परिवार के भविष्य में किया गया सबसे महत्वपूर्ण निवेश है।

यदि आप अपने परिवार को आर्थिक सुरक्षा देना चाहते हैं, तो Term Insurance आपके लिए सबसे बेहतरीन विकल्प है।

और यदि आप सुरक्षा के साथ बचत चाहते हैं, तो Life Insurance चुन सकते हैं।

याद रखें—

“सही Insurance वही है, जो आपके बाद भी आपके परिवार का साथ निभाए।”

आज ही अपनी जरूरतों का मूल्यांकन करें और सही निर्णय लें।

Disclaimer